|

20.12.2023

|

«Изменения по налоговым вычетам» |

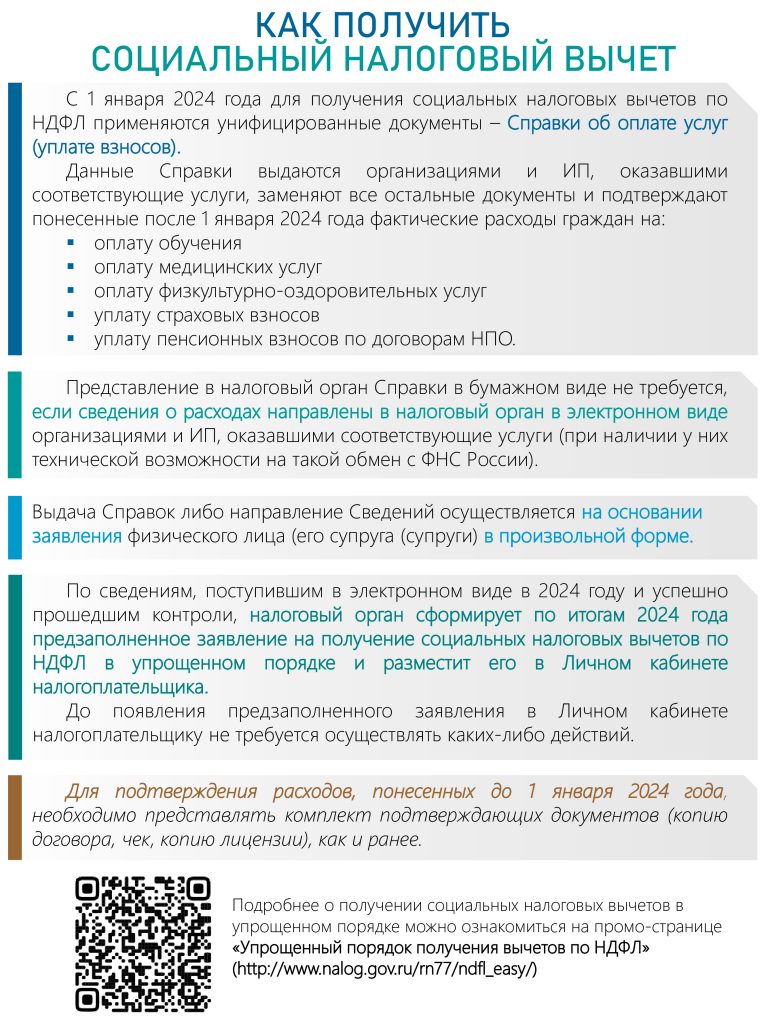

Федеральная налоговая служба информирует, что с 1 января 2024 года вступают в силу положения, введенные Федеральным законом от 31.07.2023 389-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации, отдельные законодательные акты Российской Федерации и о приостановлении действия абзаца второго пункта 1 статьи 78 части первой Налогового кодекса Российской Федерации» (далее — Федеральный закон), в части упрощения порядка предоставления гражданам социальных налоговых вычетов по налогу на доходы физических лиц по расходам, связанным с медицинскими и образовательными услугами, добровольным медицинским страхованием, негосударственным пенсионным обеспечением, добровольным пенсионным страхованием и добровольным страхованием жизни, а также с физкультурно-оздоровительными услугами.

Данный Федеральный закон предполагает введение унифицированных документов, подтверждающих фактические расходы граждан на соответствующие медицинские, образовательные и другие оказанные им услуги (на уплату ими страховых (пенсионных) взносов), заменяющих все действующие в настоящее время подтверждающие право на социальные налоговые вычеты документы, и выдаваемых налогоплательщикам организациями и индивидуальными предпринимателями, осуществляющими образовательную деятельность, организациями и индивидуальными предпринимателями, осуществляющими медицинскую деятельность, страховыми организациями, негосударственными пенсионными фондами, а также физкультурно-спортивными организациями и индивидуальными предпринимателями, осуществляющими деятельность в области физической культуры и спорта в качестве основного вида деятельности.

Также Федеральным законом предусматривается возможность представления соответствующих сведений, подтверждающих фактические расходы граждан на оплату услуг (уплату страховых (пенсионных) взносов), в налоговый орган непосредственно указанными организациями, индивидуальными предпринимателями, фондами (далее поставщики первичных данных) в электронной форме, по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи — при наличии у них технической возможности на такое взаимодействие с налоговыми органами.

2

Соответствующие изменения внесены в статьи 219 и 221.1 Налогового кодекса Российской Федерации и применяются к расходам налогоплательщиков, понесенным с 1 января 2024 года.

Таким образом, данные сведения уже в 2024 году будут использоваться для подтверждения права налогоплательщиков на соответствующие социальные налоговые вычеты для получения их в течение налогового периода (2024 года) у работодателя, а с 1 января 2025 года по расходам граждан, произведенным в 2024 году, в рамках упрощенного порядка предоставления социальных налоговых вычетов и налоговой декларации по налогу на доходы физических лиц (форма З-НДФЛ) за истекший налоговый период (2024 год).

В целях реализации изменений, введенных Федеральным законом, утверждены, зарегистрированы в Министерстве юстиции Российской Федерации и размещены на официальном сайте ФНС России соответствующие приказы ФНС России (раздел «Нормативные правовые акты, изданные и разработанные ФНС России»,

https://www.nalog.gov.ru/rn 77/about_fts/docsJts/).

Федеральная налоговая служба отмечает, что получение сведений напрямую от поставщиков первичных данных позволит предоставлять гражданам социальные налоговые вычеты проактивно, полностью исключить из процесса трудозатраты налогоплательщиков по сбору подтверждающих документов, заполнению и представлению в налоговый орган налоговой декларации по налогу на доходы физических лиц, а также более чем в два раза сократить срок получения вычета.

Поскольку возможность предоставления наибольшему количеству граждан социальных налоговых вычетов на оплату оказанных им услуг (уплату ими страховых (пенсионных) взносов) в проактивном режиме напрямую зависит от вовлеченности во взаимодействие с ФНС России указанных организаций, индивидуальных предпринимателей, фондов — источников необходимых сведений, ФНС России просит Правительства субъектов Российской Федерации в рамках своих полномочий оказать возможное содействие в популяризации изменений в части предоставления гражданам социальных налоговых вычетов и проведении информационной кампании в целях привлечения организаций (учреждений) и индивидуальных предпринимателей, осуществляющих образовательную, медицинскую деятельность, деятельность в области физической культуры и спорта, страховых организаций и негосударственных пенсионных фондов к такому информационному взаимодействию с налоговыми органами.

В случае необходимости, дополнительную информацию в части изложенных изменений можно запросить у Управлений Федеральной налоговой службы по соответствующим субъектам Российской Федерации.

Подробнее о получении социальных налоговых вычетов в упрощенном порядке можно ознакомиться на промо-странице «Упрощенный порядок получения вычетов по НДФЛ» (http://www.nalog.gov.ru/rn77/ndjl_easy/).